关于氢能的预言早得就让人觉得就很科幻。1874年,法国科幻小说家凡尔纳 (1828-1905) 在小说《神秘岛》中写道:“总有一天,水可以被电解为氢和氧,并用作燃料,而构成水的氢和氧……将会成为供暖和照明的无限能源。”

凡尔纳的设想是,氢能够最终靠电解水提取,从而取代当时的主导性能源——煤炭。将近150年过去了,中国一次能源的主力还是煤炭。但氢能却在以燎原的态势,迅猛发展,已然成为新能源在人间的代言人。

氢能是氢的化学能,即氢元素在物理与化学变化过程中所释放的能量。氢气和氧气能够最终靠燃烧产生热能,也能够最终靠燃料电池转化成电能。由于氢气必须从水、化石燃料等含氢物质中制得,而不像煤、石油和天然气等可以直接从地下开采,因此是二次能源。

氢在地球上主要以化合态的形式出现,它构成了宇宙质量的75%²,是宇宙中分布最广泛的物质,还具有导热良好、清洁无毒和单位质量热量高等优点,相同质量下所含热量约是汽油的3倍。

氢能之所以在全球应对气候平均状态随时间的变化和碳减排中被寄予厚望,主要由于其所具备以下几大特性:

与传统的化石燃料不同,氢在转化为电和热时只产生水并且不排放温室气体或细粉尘,与全球降低碳排放的目标契合。

氢燃料电池的发电效率能够达到50%以上。燃料电池的转换特性可将化学能直接转换为电能,而没有热能和机械能 (发电机) 的中间转换。

光伏、风电等可再次生产的能源近年来获得加快速度进行发展,装机量不断的提高,但其也具有波动性和间歇性等短板。氢储能可通过可再次生产的能源发电制氢,再以气态、液态存储于高压罐中,或者以固态存储于储氢材料中,能成为解决电网调峰和“弃风/弃光”等问题的重要手段。

氢能既可以用作燃料电池发电,应用于汽车、火车、船舶和航空等领域,也可以单独作为燃料气体或化工原料进入生产,同时还可以在天然气管道中掺氢燃烧,应用于建筑供暖等。

目前根据制取方式和碳排放量的不同将氢能按颜色大致上可以分为灰氢、蓝氢和绿氢三种。

在全球低碳转型的进程中,清洁氢能将发挥及其重要的作用。根据高盛2022年二月公布的报告,目前全球氢能市场的总规模约为1,250亿美元,到2030年将在此基础上翻一番,到2050年达到万亿美元市场规模。随着可再次生产的能源制氢技术的突破和成本的降低,氢能在全球能源市场中的占比也将进一步提升。

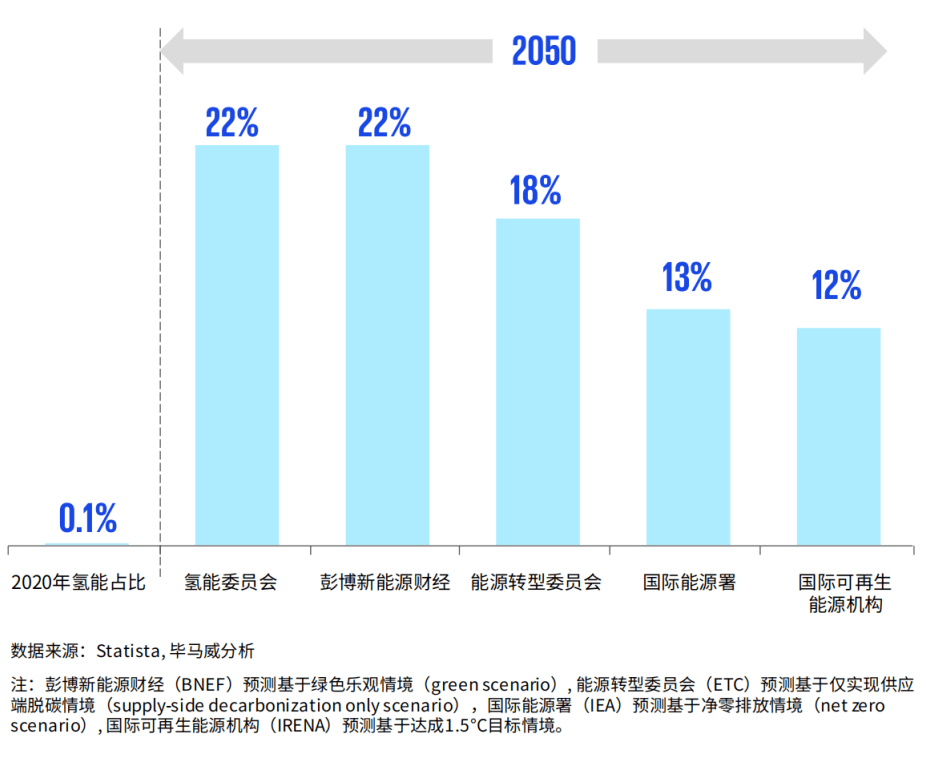

国际能源机构针对2050年氢能在全球能源总需求中的占比进行了预测,其中最乐观的为氢能委员会和彭博新能源财经,预测到2050年氢能在总能源中的占比将达22%,其余几家机构的预测值在12%-18%间不等。不管基于哪个预测,与氢能目前在全球能源中约0.1%的占比相比,都将实现质的飞跃。

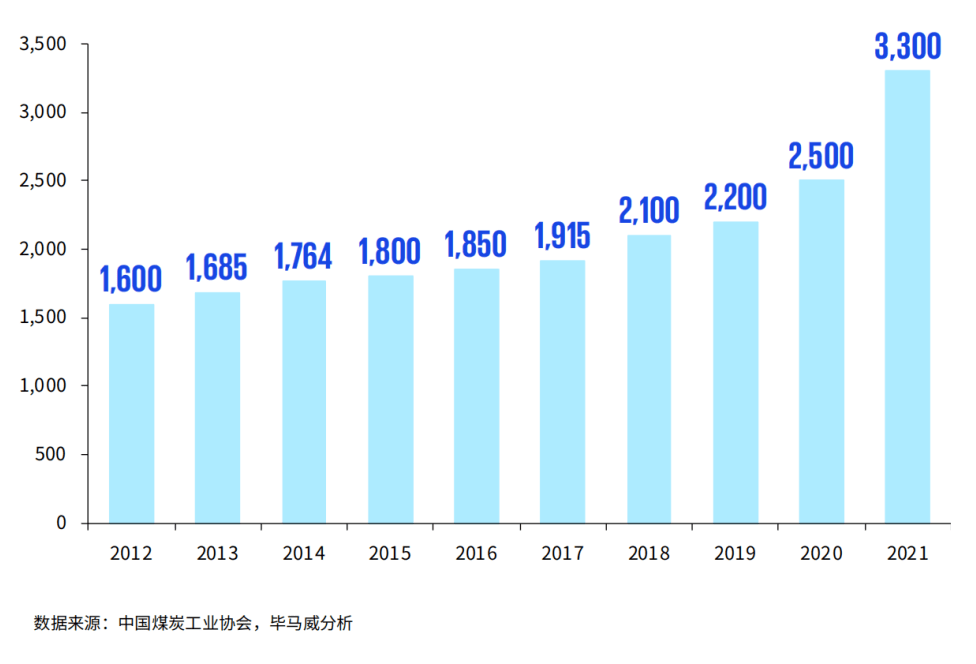

自2020年“双碳’目标提出后,我国氢能产业热度攀升,发展进入快车道。2021年中国年制氢产量约3.300万吨,同比增长32%,成为目前世界上最大的制氢国。中国氢能产业联盟预计到2030年碳达峰期间,我国氢气的年需求量将达到约4.000万吨,在终端能源消费中占比约为5%,其中可再生氢供给可达约770万吨8。到2060年碳中和的情境下,氢气的年需求量将增至13 亿吨左右,在终端能源消费中的占比约为20%,其中70%为可再次生产的能源制氢。

从产量结构来看,2020年我国氢气总产量达到2,500万吨,主要来自于化石能源制氢(煤制氢、天然气制氢);其中,煤制氢占我国能产量的62%,天然气制氢占比19%,而电解水制氢受制于技术和高成本,占比仅1%。

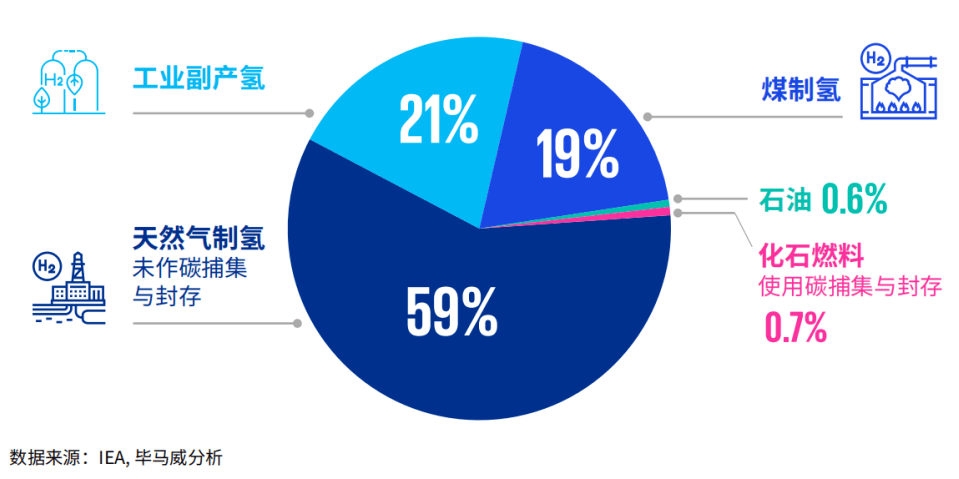

从全球2020年的制氢结构来看化石能源也是最主要的制氢方式,其中天然气占比59%,煤占比19%。

化石能源制氢过程中碳排放巨大,在“双碳”目标进程中将逐渐被淘汰,而工业副产氢既可减少碳排,又能大大的提升资源利用率与经济效益,可当作氢能发展初期的过渡性氢源加大发展力度。

氢能产业链最重要的包含上游制氢,中游氢储运、加氢站,以及下游多元化的应用场景例如交通、工业、发电以及建筑等领域 。

目前主要的制氢方式包括化石燃料制氢、工业副产制氢和电解水制氢等三类,化石燃料制氢目前仍是主流,电解水制氢是未来最有发展的潜在能力的绿色氢能生产方式。

在氢能产业高质量发展过程中,氢的存储运输是连接氢气生产端与需求端的关键桥梁,因此高效低成本的氢气储运技术是实现大规模用氢的必要保障。根据氢气的储存状态可将储运方式分为气态储运、低温液态储运、有机液态储运和固态储运等。

目前,高压气态储氢、低温液态储氢已进入商业应用阶段,而有机液态储氢、固体材料储氢尚处于研发技术阶段。不同储氢方式各有优劣,其中气态储氢具有成本低、能耗低、操作环境简单等特点,是目前发展相对成熟、应用较广泛的储氢技术,但该方式仍然在储氢密度和安全性能方面存在瓶颈。低温液态储氢是先将氢气液化,然后储存在低温绝热容器中,目前主要使用在在航空领域。有机液态储氢由于其存储介质与汽油、柴油相近.可利用已有基础设施以此来降低应用成本,备受业界青睐。

相较于气态储氢和液态储氢,固态储氢在储氢密度和安全性能方面的优势更为突出,随技术研发的深入,也是未来实现氢能高效、安全利用的重要方向。近年来,固态储氢引发行业的持续关注,吸引多家企业入局,其中,轻量化的小型固态储氢展现出较好的发展势头,以固态储氢为能源供应的电瓶车在深圳市、常州市等多地开展场景试验。

在氢气运输方面,根据储氢状态的差异分为气态输送、液态输送和固态输送,气态和液态为目前的主流方式。通常的输氢形式包含长管拖车、槽罐车、管道(纯氢管道、天然气管道混输),不同的储运方式具有不一样特点及适应性。船舶运氢也有望成为未来氢气运输的主要方式之一,但目前离实现商用规模化仍有一定距离,预计在2025-2027年间有望实现商用化。

由于中国目前氢能产业处于发展初期,氢能市场规模较小,且氢能示范应用主要围绕工业副产氢和可再次生产的能源制氢地附近,因此多采用长管拖车运输,这也是当前较为成熟的运输方式。

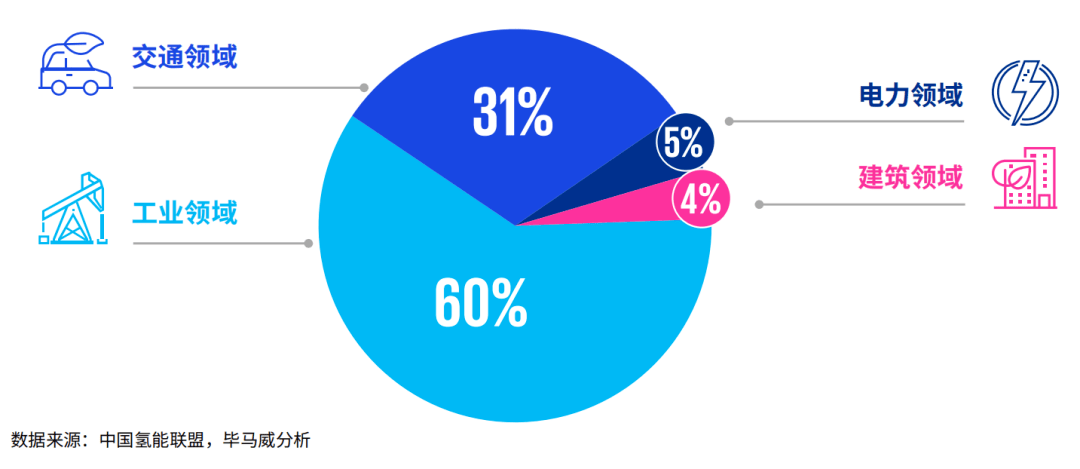

《氢能产业高质量发展中长期规划 (2021-2035) 》指出,“2035年形成氢能产业体系,构建涵盖交通、储能、工业等领域的多元氢能应用生态”。氢能源将为各行业实现脱碳提供重要路径。目前氢能的成本比较高,使用范围较窄,氢能应用处于起步阶段。氢能源主要使用在在工业领域和交通领域中,在建筑、发电和发热等领域仍然处于探索阶段。根据中国氢能联盟预测,到2060年工业领域和交通领域氢气使用量分别占比60%和31%,电力领域和建筑领域占比分别为5%和4%。

世界主要经济体均针对氢能制定了国家层面的发展的策略,中国也热情参加其中。在国际能源格局发生深刻变革和快速变化的今天,谁能在氢能等新型能源的转型中夺得先机,无疑将在世界未来能源格局中占据更重要的地位。

世界能源结构正面临深刻调整,氢能具有清洁、高效、来源广泛以及可再生等特点,已成为各国未来能源战略的重要组成部分,近年来全球各国纷纷出台氢能战略规划抢占发展制高点,中国身处其中,了解各国氢能战略,有助于我国更好地支持和引导氢能产业的发展。

日本氢能战略的出发点是维护本国能源安全,目标是构建全球“氢能社会”,力求在全世界内打造日本主导的氢能产业链。

日本对于氢能社会的构想,涵盖了制氢、储氢和氢能利用及基础设施建设等氢能全产业链,仅靠发展国内市场不足以支撑大规模产业化的氢能发展,因此,日本格外的重视在全世界内搭建氢能供应链和创造氢能需求。不过从长久来看,日本国内氢气消费量有限,积极发展全球市场仍是日本氢能商业化的重要战略。

氢能是美国能源多元化发展的策略的重要方向之一。当前美国正积极储备氢能全产业链技术,助力实现其在气候领域做出的减排承诺。

美国“能源独立”战略一直重视新能源,但历届政府优先关注的领域不完全一样,导致氢能产业政策规划缺乏连贯性。不过美国从始至终保持了对氢能技术的研发投入,尤其是近年来全球气候平均状态随时间的变化极端事件频发的背景下,其氢能战略规划逐渐明晰。

欧盟氢能战略的出发点是实现脱碳,目标是大规模快速部署绿氢。尤其是俄乌冲突爆发以来,欧盟愈发重视摆脱对俄罗斯的能源依赖,加速推进绿氢发展。

色转型是欧洲经济复苏的重要驱动力之一,相关产业政策处于全球领头羊,已建立了包括氢能在内的清洁能源战略布局。

欢盟重点发展风光电制氢,一方面,欧洲南部有丰富的太阳能资源,近海地区可以开展风力发电,另一方面,欧盟逐渐完备天然气基础设施网络,后续可为氢能的运输提供支持。不过,目前全球都面临着绿复成本高的难题,欧盟选择将成本相对更低的蓝氢作为短中期能源选项,本质上还是以天然气作为能量来源,不利于其解决能源依赖问题。此外,在俄乌冲突的背景下,近来部分欧洲国家开始重启煤电以应对能源短缺,某些特定的程度上会拖累欧盟国家整体能源转型的步伐。

澳大利亚立足本国资源优势打造新型经济增长点,目标是成为亚洲氢能出口大国,澳大利亚正全力发展氢枢纽,推动行业尽快实现规模经济。

智利希望借助绿氢实现经济稳步的增长驱动力转变,从以矿等不可再生资源为主,转向风能、光能等可再次生产的能源驱动,成为全世界绿氢出口领导者。

放眼全球,世界各主要经济体都在积极布局氢能产业,以应对全球气候平均状态随时间的变化、保障本国能源安全,氢能将成为未来国际合作的重要内容,作为全球氢能产业高质量发展领先国家之一,中国格外的重视开展氢能领域的国际合作,积极推动全球氢能产业发展。

中日之间,日本寻求在全世界内构建供应链,中国抓紧攻克氢能关键技术,两国优势互补。在质子交换膜燃料电池,燃料电池系统和车载储氢三大关键技术上,日本技术领先全球,是中国氢能产业技术布局重点。项目合作上,二国以氢燃料电池汽车项目为主。

中欧在摆脱化石能源依赖、实现大规模绿色制氢等目标方面具有一致性。在海上风电、太阳能发电、燃料电池、储能等领域开展研发技术合作设立或联合成立研发机构。

在政策支持、企业热情参加和受到资本青睐等多重有利因素的影响下,预计氢能产业的发展将呈现出星火燎原之势。

当前中国氢能产业总体处于市场导入期,应用需求主要受下业脱碳进程、政策支持力度、技术成熟度三方面因素影响。短期内,中国氢能应用的需求增量可能大多数来源于交通运输领域氢燃料电池汽车的大规模推广成为关键驱动力。长久来看,工业领域有望成为氢能应用的第一大领域,需求会在政策推动和技术进步下进一步释放。

氢能产业布局与区域资源禀赋高度相关,且短期内氢能长距离、大规模储运的成本瓶颈依然存在。预计在产业高质量发展初期阶段,各地将优先打造区域内产业生态,随着产业进一步成熟,区域之间通过输氢管道等基础设施,由近及远连接形成全国性网络。

随着区域间协同发展的慢慢地增加,氢能产业链分工协作也将进一步深化,各区域产业高质量发展定位更加明晰,除了制氢、氢储运、燃料电池汽车等核心环节形成产业集群外,氢能研发、科技服务、整车集成等集群效应也会不断涌现。

顺融资本及蒲公英孵化器,作为一家重点投资孵化早期创业项目的机构,尤为关注新双碳赛道,关注氢能技术及产业链的发展,一直在通过投资和孵化,来服务双碳产业上下游优秀的创新创业企业,已投资贝德凯利、瑞驱等项目。同时孵化加速了超500家智能制造领域项目,顺融蒲公英坚定地认为中国制造赋能全球双碳将会是未来十年最大的投资机会。返回搜狐,查看更加多