千亿规模大赛道从热钱奔涌到残酷洗牌

来源:M6米乐官网登录 发布时间:2024-08-22 14:54:082024-08-22

“户用储能?”Karl略有惊讶,“还以为你想问别的热门出海品类呢!近期谁还看户用储能呀 ...

“户用储能?”Karl略有惊讶,“还以为你想问别的热门出海品类呢!近期谁还看户用储能呀,我都半年多没翻过相关材料了。”

户用储能,即安装在家庭居所内的能源存储设备,通常由电池、逆变器和能量管理系统组成,用于存储太阳能板产出的电能,以供日常使用。作为适应海外不稳定供电环境而产生的特殊品类,其曾被视为全球新能源转型下储能赛道的一个重要增长极。

不过,身为一位私募基金分析师,Karl不太关心ESG(Environmental、Social、Governance)的宏大叙事,而是更在乎实打实的回报率。“我们的战略目前和市场主流声音保持一致:海外户用储能行业现阶段的主要任务还是抵御下行、消化库存,至于开辟增量,就别想了。”

在亿邦走访的几位投资人中,与Karl观点类似的并非个例。作为舆论同温层的一部分,资方兴趣的冷却,也和媒体界频频出现的悲观论调遥相呼应:价格大战、库存危机、政策震荡、需求萎靡、破产出局......过去一年间,户用储能出海赛道似乎被一片唱衰之声所笼罩。

然而,任何一个曾经风头无两的“黑马赛道”都不能小觑。尤其是对于户用储能这种与能源转型深度嵌合的品类,其蕴藏的行业韧性,远非表面上的数据走低所能揭示。

“置身事外者容易过度悲观,真正干这行的反而都脱敏了。”RENOGY如果新能源高级营销副总裁马烈表示,海外户用储能赛道正迎来一个久违的转折点,“去库存周期已经接近尾声,跨越2023下半年的低谷后,全行业都在逐步回血,进入一个触底反弹的区间”。

行业走向成熟,必然历经危机,但这不仅是破坏,更是重塑与净化竞争生态的过程。“户用储能是一条很年轻的赛道,本轮震荡与其说是打击,不如说是‘成年礼’——预示着从狂热向稳健的策略转换。”他说。

在那些缺乏核心竞争力、依赖短期投机的企业被无情淘汰的同时,一批具备更强定力、拥有清晰规划蓝图的户用储能新势力,正在招兵买马、杀入战场,稳步推进着自己的业务布局。

进入2024下半年,整个行业是不是已经挣脱高库存的历史包袱?解冻时刻又是否线 从“厮杀”中幸存:

资本的疯狂涌入,让2022年储能行业的融资交易冲到了249笔,融资规模高达494亿元人民币,其金额约为2019年的16倍

在欧洲能源危机的推动下,一时间,户用储能领域涌入了大量新兴玩家,整个行业都沉浸在跑马圈地的狂热情绪中。

以欧洲市场三大储能展会之一的“慕尼黑太阳能光伏展览会(Intersolar Europe)”为例,在资本新贵们的不断叫价之下,出展成本数倍增长,而在获客效果方面,线下展会的回报率也被大幅摊薄。线下资源争夺凶猛的同时,线上流量竞价也愈演愈烈。“Google和其他主流社媒平台的关键词竞价不断攀升,涨到了一个很夸张的地步。”一位业内人士指出。

边际成本暴增之后,“劣币驱逐良币”——靠低质产品抢占份额的“野路子”也随之出现。由于户用储能产品生命周期长,且缺乏显性的功能表达,导致消费者很难*时间感知产品质量究竟如何,很多问题往往会在两三年后才集中暴露。因此,各种以次充好、虚标容量、安全性堪忧的产品出现,靠廉价当噱头,吃去一部分市场份额。

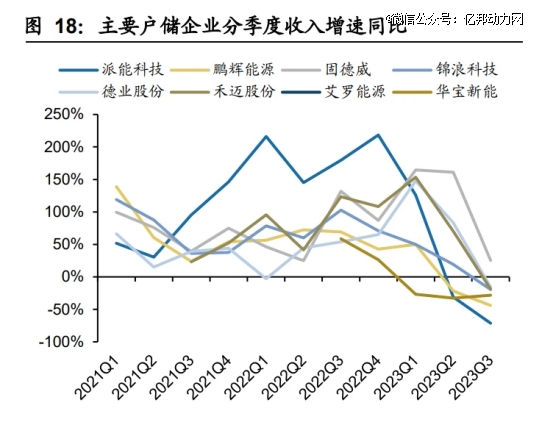

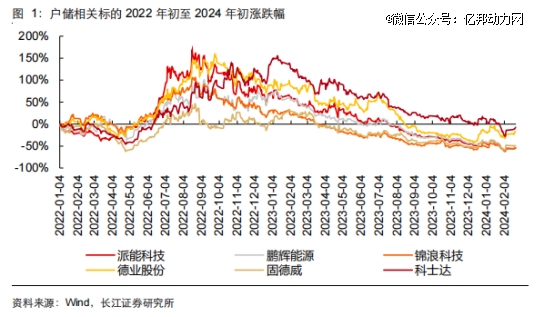

过剩库存以及由其所引发的价格“肉搏战”,让主流户用储能大厂的营收增速在2023年下半年全部“跌破地板”,市值也面临大幅跳水:派能股价由*时的340元跌落到近期的40元;鹏辉从90元跌落到18元;德业从170元跌落至100元;固德威从210元跌落至60元;艾罗从118元跌落至70元......

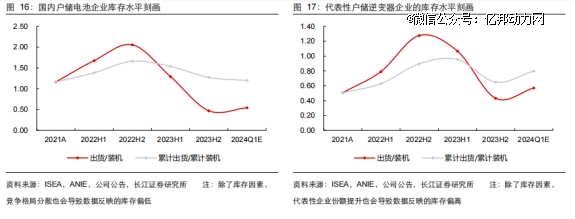

中信期货分析称,从2022年下半年开始,国内户用储能电池企业出货量与装机量之比,连续三个半年度保持下降,由2.0一路降至0.47

预计2024年一季度末,累计库存水平将回归到2021年的状态,剩余库存约为4GWh,对应5-6个月的装机量,已基本回到合理水平。而在此之前,2023年12月,作为户用储能产品核心零件的逆变器,其出口已出现环比恢复。这预示着逆变器环节有望率先消化过剩库存,户用储能行业的下行周期告终在即。

业内人士表示,昔日出走的人才正在回流,成组织的猎头挖人现象也不再出现。而在成本端,存活下来的企业也形成了新的共识。

尽管正在摆脱行业库存危机的阴影,但对于仍留在场上的户用储能品牌而言,价格战的后遗症似乎还是难以消除。

“价格这样的一个东西,一旦低下去了,就很难再提升回来。”业内的人表示。事实上,无论是生产端成本的断崖式下跌,还是日益同质化的竞争环境,都在迫使户用储能产品的终端售价不断降低。

“可能有点像芯片行业所谓的摩尔定律,储能行业或许也存在一个长周期内的能量增密、单位成本下降的趋势。”Gabriel指出。但这对户用储能行业来说依旧是积极影响大于负面影响:或许溢价会缩窄,但用户端发电成本的下降,会让购置光储设备的经济性增强,长久来看是有利于提升出货量、加速周转的。

便携储能品牌如何在户用储能的客场作战?在众多户用储能赛道的参与者中,有一类新势力尤其需要我们来关注,即那些原本专注于便携储能领域的品牌。

实际上,早在户用储能赛道爆火之前,便携储能巨头们便开始对该领域进行布局了。以华宝新能2020年推出的户用储能子品牌“电掌柜Geneverse”为开端,随后几年中,正浩、德兰明海、安克也陆续在户用储能赛道推出了自己的“处女作”。2023年爆发库存危机之后,这一布局进程更是陡然加快,四家品牌在近一年里均有新型号的户用储能产品面世,从侧面证明了抢占这个新市场的紧迫性。

在便携储能品类自身增长失速的背景下,进军户用储能似乎成为了自然而然的选择。其具备更大的定价空间、更高的市场潜力以及与用户生活场景更深度的绑定,也最有希望培育出企业的第二增长曲线。

便携储能具备典型的消费品逻辑,旨在满足应急备灾、外出旅行的偶发用电场景,主要关注点在于使用体验、安全性、续航能力、灵活性以及美观度的综合性能;而户用储能则更像是某种家庭内的“基建设施”,与日常生活紧密相连,且需要仔细考虑投资回报周期,安全性以及常规使用的寿命才是主要的考量因素。

“因为客户的真实需求存在根本不同,所以无论是研发的技术标准、供应链物料的标准,还是生产制造标准、品质检验标准,户用储能都和便携储能都不可同日而语。户用储能的容错空间很小,遵循的更多是一种准工业品的逻辑。”Mike表示。

而华宝抓住了这个突破口,高度集成了光伏瓦、逆变器、储能电池等各个模块。新的解决方案呈现出全栈式、一体化的特征,同时兼顾了安全性、易用性与灵活性。其中,“Smile光伏瓦”贴合建筑形态的曲面设计,高度响应了建筑群翻新设计以及低碳改造等欧洲绿能市场的典型应用场景,在解决美观性痛点的同时,也降低了安装的人力门槛。

在便携储能品牌的自我认知中,洞察力、使用者真实的体验这样的“软实力”是他们的优势所在。然而,换个视角,在专业户用储能品牌看来,这些跨界挑战者的“底牌”却显得更为“硬核”——往往与高效的数字营销与庞大的户用储能备规模相关。

“其实我们很羡慕便携储能品牌们的资源。”一位户储行业的人说。做To C业务的品牌,消费者规模肯定远大于那些专业户用储能制造商。在品牌口碑的加持下,仅靠动员存量用户、提升复购率就能快速地占领市场占有率。而且在社媒营销、UGC内容生产方面,便携储能品牌也比传统户用储能品牌更加熟练。

然而,便携储能品牌们作为后来者,依旧很难逾越一些户用储能行业的关键壁垒。

尤其是对那些上市的大厂,头部经销商为他们贡献的收入份额,都符合二八原则——20%的大经销商为公司带来了超过80%的收入。剩下的零散出货则依赖于各种深入市场毛细血管的“夫妻老婆店”,以社区商业、熟人推广的模式完成销售。

另一方面,在市场进入这个环节上,户用储能行业也给便携储能品牌出了一道难题。

“一个产品从研发、出产到合规、并网,差不多需要3年甚至更长的时间。”业内人士估测道。不同于便携储能,由于户用储能产品需要并网买卖电力,涉及到电网环境安全问题,其合规流程异常繁琐而漫长。

尽管库存危机的至暗时刻已逝去,但“供不应求”的卖方市场已彻底远去。伴随慢复苏一起到来的,是一场漫长的拉力赛。为完成市场突围,摆在户用储能品牌面前的主要课题仍是解决销售疲软的“近忧”。

户用储能企业要回到原点,重新思考一个朴素的问题:究竟哪一些原因最能打动消费者、推动他们做出购买决策?

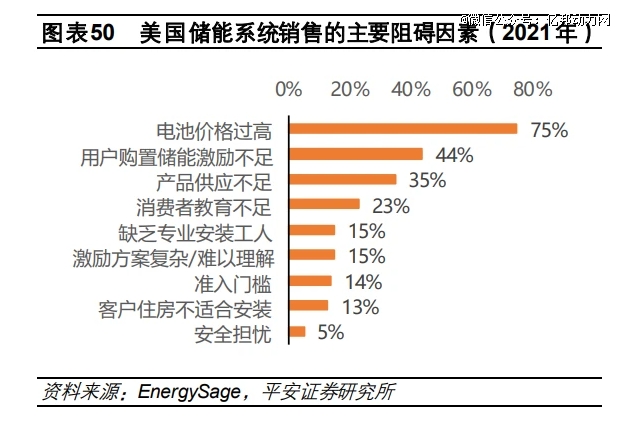

在库存危机爆发之前,影响户用储能产品销售的九大痛点如图所示。到了今日,在原料成本大跳水和全行业去库存的背景下,电池价格过高、产品供应不足等问题似乎已经不复存在。而激励不足、方案复杂等问题则属于政府侧的非市场因素。在余下的问题中,用户教育不足、缺乏安装工人、住房不适宜安装,慢慢的变成了制约户用储能产品销售的主要瓶颈。

如华宝新能便在今年推出了旗下*小型化的一体机户用储能产品Jackery Navi 2000,在全栈式的技术融合与模块式的电能扩容之外,还打出了“0钻孔、3根线分钟,即插即用,实现DIY极简安装”的宣传口号,把安装门槛降到了*。

在欧洲以及其他后发国家市场,许多用户缺乏安装屋顶光伏的条件,但家中的空地和阳台却可通过。这就为阳台光储创造了生存土壤。“从人居环境角度来说,阳台光储的潜力远远大过传统户用储能产品。毕竟在大多数地区,公寓都比一户建容纳了更多人口。其渗透率在未来几年可能达到20%,甚至30%以上。”Gabriel断言。

与其他普通消费品行业不同,例如3C电子品类可以依靠产品差异化和营销攻势弯道超车、创造品牌声量,但户用储能产品高度同质化的属性,使得这种取巧的打法难以复制。因而,深耕渠道,成为短期内*可靠的品牌拓展路径。

“渠道不是孤立的因素,是牵一发而动全身。”他说。如何通过定价逻辑调节多级渠道的利润、如何通过产品设计减少安装商的人力成本、如何通过供应链管理减轻分销商的售后成本,都是建立稳定的线下渠道一定要考虑的问题。